Últimamente se está viviendo un rápido resurgir de todo tipo de eventos profesionales. Muchos pospuestos por culpa de la pandemia, otros organizados ad hoc para aprovechar este impás, ya que aún es posible que pronto vuelva a haber nuevas restricciones de viaje y sanitarias.

Aunque es una gran noticia, y casi todos los profesionales disfrutan de los eventos presenciales -probablemente todos estamos de acuerdo que el contacto humano facilita la interacción-, no deja de ser un espejismo.

Las cifras sobre el presente y futuro de los viajes de negocio son demoledoras:

Según publicaba Bloomberg, el 84% de las grandes empresas globales planea recortar una media del 30% en sus viajes de negocios. Eso son 200.000€ millones menos que lo gastado en 2019.

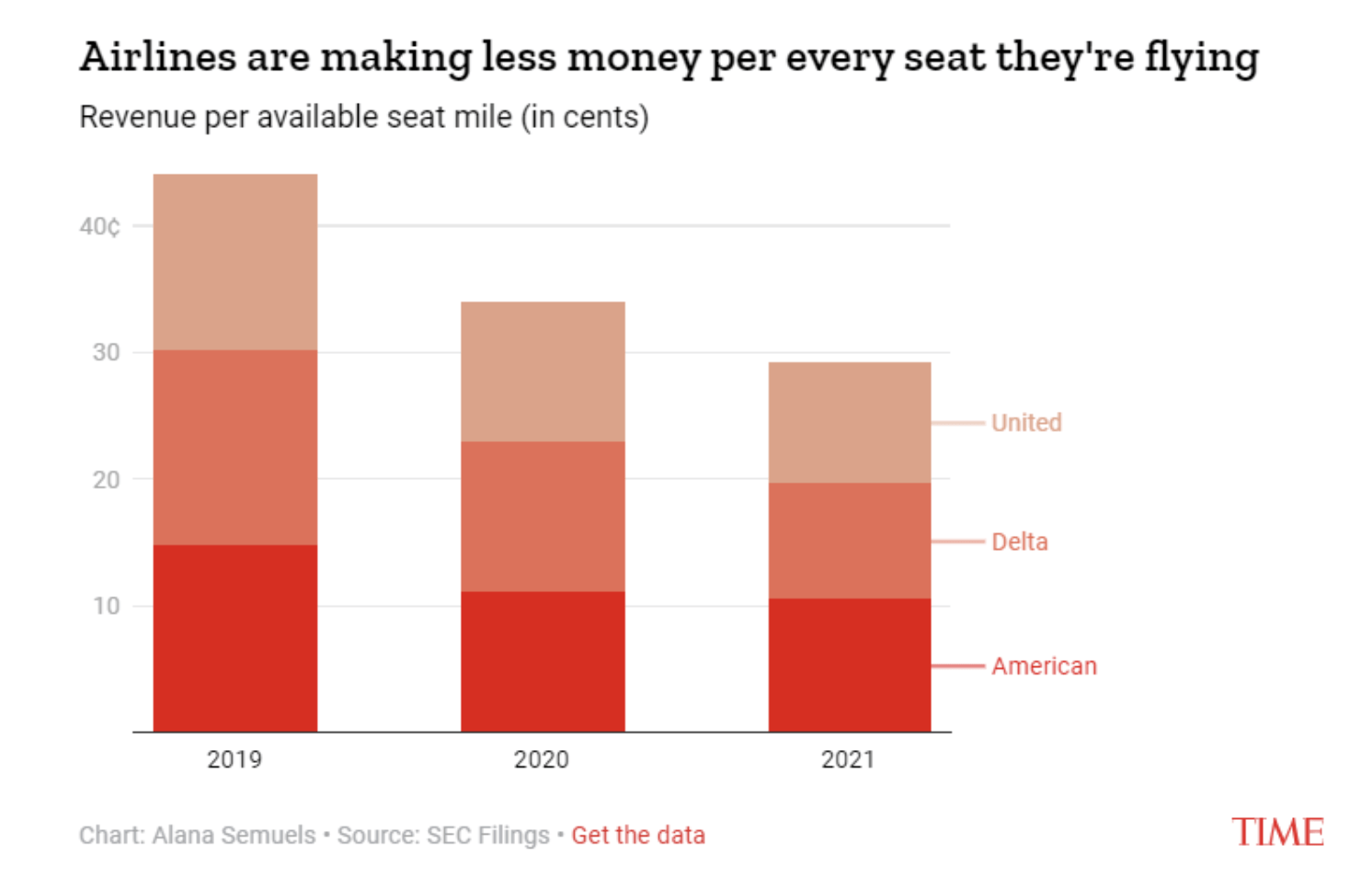

Y este efecto se siente en cadena en la industria: los asientos de Business representan apenas el 12% del total, sin embargo para muchas líneas aéreas pueden suponer hasta el 75% de sus beneficios, según PwC.

Las aerolíneas que mejor sepan adaptarse a los cambios en la demanda (menos asientos de business y más en economy plus) serán las grandes beneficiadas.

En lo que respecta a los hoteles urbanos, donde hasta ⅔ del negocio es corporativo o de negocios, verán reducidos sus ingresos en, al menos, un 18% según estima Morgan Stanley.

Como con las aerolíneas, los que mejor se adapten a los cambios, serán los grandes beneficiados.

Las cadenas pueden ofrecer suscripciones, para que los profesionales sin sede fija puedan disfrutar de sus instalaciones y alojarse durante el año (CitizenM es un gran ejemplo).

Si el cliente profesional no viene al hotel, hay que salir a atraerlo. Y abrir el lobby al cliente local es una idea que ya ofrecen con éxito The Hoxton a nivel internacional u OnlyYou en España.

Son algunos ejemplos de cómo intentar frenar la caída de ingresos, o crear nuevos flujos de caja.

Pero es que a la caída -en parte irreversible- del sector corporativo hay que sumar el crecimiento constante de la ocupación en alojamientos llamados “alternativos”, o no hoteleros, principalmente apartamentos de alquiler corto, con Airbnb como punta de lanza.Cada vez más profesionales prefieren la flexibilidad, comodidad y ahorro que este tipo de alojamientos puede ofrecerles. En algunos destinos urbanos europeos, éste tipo de alojamientos representa ya el 12% del total.

Esta suma de factores pone en la encrucijada a muchos hoteles:

- Incrementos de costes de suministros, materias primas y personal

- Caída del segmento corporativo

- Mayor competencia de nuevas alternativas alojativas

Competir ajustando precios es cada vez más difícil, pues los costes no paran de subir. Por lo tanto, la única alternativa en ese frente es abrazar la tecnología en cada departamento. De lo contrario, un alto número de establecimientos será inviable.

Lamentablemente, no todos podrán pasar el corte. Si la planta hotelera española era capaz de soportar holgadamente más de 80 millones de visitantes, ahora que nos movemos en cifras que rozan la mitad, habrá establecimientos que sucumban a la realidad.

El lujo, por otro lado, puede apostar por el valor añadido, y centrarse en un tipo de clientela aún más exclusivo, manteniendo los altos niveles de mano de obra requeridos.

El reto pues es para los establecimientos urbanos de gama media, sin especial valor añadido, para evitar acabar siendo irrelevantes y echando el cierre.

Es por ello que ahora es probablemente la última oportunidad de automatizar el mayor número de operaciones posibles, para poder mantener los costes ajustados con bajos niveles de personal y ofreciendo una buena experiencia al cliente.

Es importante desterrar la idea de que con la digitalización el servicio al cliente sufre. Encaremos el 2022 abrazando la tecnología, pues los clientes ya lo han hecho.

Add comment